Ein Steuerklassenwechsel ist immer dann möglich oder gar verpflichtend, wenn sich der Familienstand eines Steuerzahlers ändert.

Die freie Wahl der Steuerklasse haben grundsätzlich nur Ehepaare und eingetragene Lebenspartner. Ihnen stehen drei mögliche Steuerklassenkombinationen zur Verfügung. Für alle anderen gibt es festgelegte Steuerklassen, die im Regelfall nicht gewechselt werden können.

Ihre Steuerklasse finden

Ich bin aktuell...

Die Steuerklasse beim Finanzamt ändern: aus welchen Gründen?

Die freie Wahl der Steuerklasse haben nur Ehepaare und eingetragene Lebenspartnerschaften. Doch wann ist ein Steuerklassewechsel für diese Personen sinnvoll und in welchen Situationen ist es auch für Ledige, Alleinerziehende und Verwitwete ratsam oder sogar erforderlich, die Steuerklasse beim Finanzamt zu ändern?

Gründe für einen Wechsel im Überblick

Bei Heirat

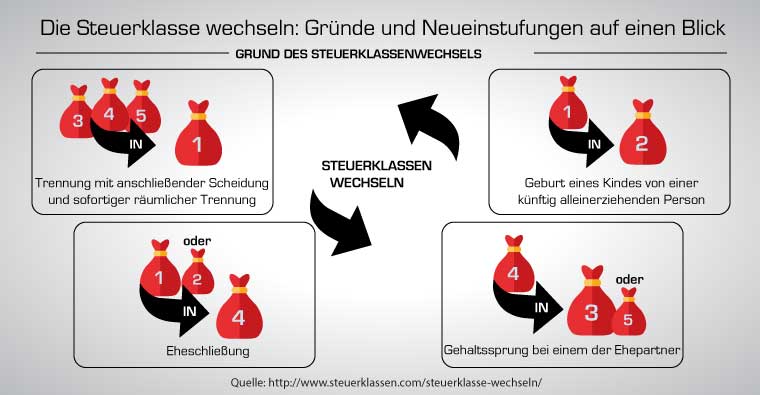

Wer heiratet, wird automatisch von Steuerklasse 1 oder 2 in Steuerklasse 4 verlegt. Ist die Steuerklassenkombination 4/4 für das frischgebackene Ehepaar ungünstig, kann es die Steuerklasse wechseln.

Weitere Kombinationsmöglichkeiten sind 3/5 und 4/4 mit Faktor.

Nach der Geburt eines Kindes

Bekommt ein Ehepaar Nachwuchs, so hat dies zunächst keinen Einfluss auf die Steuerklasse. Bekommt eine ledige Person hingegen ein Kind, hat sie die Möglichkeit, von Steuerklasse 1 in Steuerklasse 2 zu wechseln. Voraussetzung für die Änderung der Steuerklasse: Die Person muss für das Kind Kindergeld beziehen können und darf mit keinem weiteren Volljährigen zusammenleben, der als Erziehungsberechtigter fungieren könnte.

Nach der Scheidung

Entscheidet sich ein Ehepaar dazu, fortan getrennte Wege zu gehen, hat dies auch Einfluss auf die Steuerklassen. Im Jahr der Trennung haben die Partner die Möglichkeit, weiterhin in ihren Steuerklassen zu bleiben. Sobald das Paar allerdings als geschieden gilt, werden die ehemaligen Partner nach Steuerklasse 1 veranlagt.

Ausnahme: Ist aus der Ehe ein Kind hervorgegangen, für das einer der Partner das alleinige Sorgerecht hat, kann er Steuerklasse 2 zugeordnet werden. Teilen sich beide Partner das Sorgerecht, kann derjenige in Steuerklasse 2 wechseln, der Anrecht auf das Kindergeld hat. Der andere ehemalige Partner bleibt in Steuerklasse 1.

Tod des Partners

Stirbt ein Ehepartner, kann die verwitwete Person im Jahr des Todes und im darauffolgenden Jahr nach Steuerklasse 3 veranlagt werden. Nach dieser Zeit wird die Witwe bzw. der Witwer als ledig angesehen und der Klasse 1 zugeordnet.

Ist ein minderjähriges Kind vorhanden, kann es in bestimmten Fällen für Witwen günstiger sein, die Steuerklasse 2 zu wählen.

Entsprechend die Steuerklasse beim Finanzamt zu ändern, kann in diesem Fall auch vor Ablauf der Zeit in Lohnsteuerklasse 3 möglich sein.

Änderung der Einkommensverhältnisse mit Beispiel

Erhält ein Ehepartner eine Gehaltserhöhung oder verringert sich das Einkommen eines Partners zum Beispiel aufgrund eines Jobwechsels, kann es für Ehepaare ratsam sein, die Steuerklasse beim Finanzamt zu ändern. Ehepaare und eingetragene Lebenspartner können zwischen den Steuerklassenkombinationen 4/4, 3/5 und 4/4 mit Faktor wählen.

Beispiel: Mia und Max sind verheiratet und seit ihrer Eheschließung der Steuerklasse 4 zugeordnet. Da beide ein ähnlich hohes Einkommen haben, war diese Steuerklassenkombination bislang am sinnvollsten für das Paar. Nun hat Mia eine Gehaltserhöhung erhalten und erzielt damit ein wesentlich höheres Einkommen als ihr Ehemann. Aus diesem Grund entscheidet sich das Paar dazu, die Steuerklasse beim Finanzamt zu ändern. Sie beantragen einen Wechsel hin zu der Steuerklassenkombination 3/5.

Angaben für das Formular zur Änderung der Steuerklasse

In das Formular zur Änderung der Steuerklasse müssen unter anderem folgende Daten eingetragen werden:

- Name

- Geburtsname

- Geburtsdatum

- Wohnort

- Familienstand

Darüber hinaus müssen die Steuer-Nummer und die Umsatzsteuer-Identifikations-Nummer angegeben und der gewünschte Wechsel aufgeführt werden. Ehepartner, die beim Finanzamt die Steuerklasse ändern möchten, können dies gemeinsam oder alleine tun.

Wenn sich für den Steuerzahler ein Steuerklassenwechsel anbietet, kann er diesen mehrfach jährlich beim Finanzamt beantragen. Bis 2019 durfte nur einmal im Jahr die Steuerklasse gewechselt werden.

Jetzt kostenlos Informieren.

Die Situation beim Steuerklassenwechsel damals und heute

Seit 2013 gibt es keine Lohnsteuerkarte mehr. Bis dahin musste sich jeder, der die Steuerklasse beim Finanzamt ändern wollte, vorher die Lohnsteuerkarte vom Arbeitgeber aushändigen lassen. Erst dann konnte man sich zusammen mit dem Formular zur Änderung der Steuerklasse zum Finanzamt begeben. War die neue Steuerklasse eingetragen, konnte die Lohnsteuerkarte sofort wieder beim Arbeitgeber hinterlegt werden.

Seit dem 1.1.2013 ist das ELStAM-Verfahren (Elektronische Lohnsteuerabzugsmerkmale) aktiv. Die Meldebehörde übermittelt nach einer Eheschließung oder Scheidung die Daten automatisch an das Finanzamt.

Nach einer Heirat werden beide Partner automatisch in die Steuerklassen 4/4 eingeordnet. Möchte man die Steuerklassen 3/5, muss diese Änderung weiterhin per Formular beantragt werden.

Ändert ein Ehepartner seine Steuerklasse, hat dies zwangsläufig auch Konsequenzen für den anderen Partner. So ist zum Beispiel die Steuerklasse 3 nur in Kombination mit der Steuerklasse 5 und niemals mit der Steuerklasse 4 möglich.

Häufig gestellte Fragen zur Änderung der Steuerklasse beim Finanzamt

Ein Wechsel der Lohnsteuerklasse erfolgt zwingend immer dann, wenn die Grundlage für die bisherige Einstufung entfallen ist.

So ist ein Wechsel in folgenden Fällen erforderlich:

- Heirat

- Scheidung

- Geburt eines Kindes bei Alleinerziehenden

- Tod des Ehepartners bzw. eingetragenen Lebenspartners

In folgenden Situationen kann es für Ehepaare und eingetragene Lebenspartner zudem sinnvoll sein, die Steuerklasse beim Finanzamt zu ändern:

- Gehaltsprung bzw. Verringerung der Einkünfte

- Bevorstehende Arbeitslosigkeit

- Bevorstehender Bezug von Elterngeld

Es gibt Situationen, in denen es sinnvoll ist, einen Wechsel der Lohnsteuerklasse zumindest in Erwägung zu ziehen.

Zum Beispiel ist es ratsam, die Steuerklasse zu wechseln, wenn man verheiratet ist und einer der Partner einen deutlichen Gehaltssprung - in die eine oder andere Richtung - macht. Gewechselt wird in diesem Fall von der gemeinsamen Steuerklasse 4 in die Klassen 3 und 5.

Wer sich trennt, aber vor der Scheidung zumindest zeitweise noch zusammenlebt, muss nicht wechseln.

Vor dem Wechsel der Steuerklasse ist zunächst einmal zu klären, wer überhaupt wechseln darf. Für die meisten Arbeitnehmer gelten gesetzlich festgelegte Steuerklassen, die sie nicht selbst wechseln können. So werden

- Singles stets in Steuerklasse 1 eingeteilt

- Alleinerziehende unter bestimmten Voraussetzungen in Steuerklasse 2

- Menschen, die zusätzlich zu einem Vollzeitjob eine Nebentätigkeit ausführen, in Steuerklasse 6.

Wählbar sind folglich nur die Steuerklassen 3, 4 und 5. Daraus ergibt sich, dass überhaupt nur Ehepaare und eingetragene Lebensgemeinschaften Steuerklassen wählen können.

Das könnte Sie auch interessieren:

Einzelnachweise

- Bundesministerium für Familie, Senioren, Frauen und Jugend: Steuern: Folgen bei Trennung und Scheidung →

- Bundesministerium der Justiz: Einkommensteuergesetz (EStG) § 39 Lohnsteuerabzugsmerkmale →

- Finanzverwaltung des Landes Nordrhein-Westfalen: Todesfall - Witwen / Witwer und Waisen →

Bewerten Sie diesen Artikel

Haftungsausschluss: Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Es werden keine Leistungen übernommen, die gemäß StBerG und RBerG Berufsträgern vorbehalten sind.